【TCD-190】黒ストッキングが似合う女子校生は美脚ニューハーフ コンプリートBOX IPO开闸,“A股黄埔军校”西北院叩响科创板第一单!泰金新能:阴极辊国内NO.1,近三年营收CAGR近80%

发布日期:2024-08-13 20:18 点击次数:71

开头:市值风浪 【TCD-190】黒ストッキングが似合う女子校生は美脚ニューハーフ コンプリートBOX

风口期下势头迅猛,将来两年或迎诊疗。

6月20日,继新“国九条”之后千里寂了半年之久的上交所IPO大门,终于被西安泰金新能科技股份有限公司(以下简称“泰金新能”)敲响。

与同日深交所受理的中国铀业股份有限公司不同的是,泰金新能这次对准的是科创板。而就在前一日(6月19日),证监会刚刚发布“科创板八条”瓜代,明确建议强化科创板“硬科技”定位,严把进口关。

如斯关节的时点下,勇闯科创大门的泰金新能,“硬科技”底色若何呢?能否通过聚光灯下的检修?

(开头:上交所官网)

背靠西北院,IPO估值大涨近5倍

关于老本市集来说,泰金新能算得上一个新边幅,但拿起他背后的控股鼓励西北有色金属议论院(以下简称“西北院”),思必齐眼熟得很。

凭据公开信息,西北院从属于陕西省财政厅,前身是冶金工业部有色金属议论院第一分院,始建于1965年,曾是上世纪我国在三线重心树立的编削金属材料议论基地,亦然我国首批转制科研院所之一。

在转制后的20多年里,西北院探索形成“三位一体、股权激发、老本运作、母体控股”发展方法,拔擢了巨额基础议论和期骗议论鸿沟的东说念主才,积淀了深厚的科研效果,并孵化出一无数高技术企业。

如今,西北院地跨西安、宝鸡、铜川,占地4,000余亩,总钞票跨越320亿元。

在老本市集上,西北院也稳重建设起了一块强劲的贸易河山。截止当今,旗下的上市公司有西部材料(002149.SZ)、西部超导(688122.SH)、凯立新材(688269.SH)、天力复合(873576.BJ)。

此外,还有在新三板挂牌的菲尔特(873577.NQ)、西诺稀贵(873575.NQ)、西部宝德(835680.NQ),金达钛业也已完成三期上市疏导。

其中,除了西部材料、西部超导这两大钛材巨头之外,其他几家公司多是对准编削金属或新材料中某一细分小众且国内空缺赛说念,以时间硬实力和丰富的孵化教育快速作念大体量,推向老本市集。

举例,2021年上市的“贵金属催化剂第一股”凯立新材、2023年上市的“爆炸复合材料第一股”天力复合......早前,风浪君曾笑称西北院是“钛材黄埔军校”,如今只得赞好意思,这更是妥妥的A股黄埔军校啊!

泰金新能,恰是西北院创立孵化的又一效果。截止招股书签署日,西北院推行适度其42.83%的股份。

凭借着这一靠山,泰金新能诱骗到陕文投(国资)、东方富海、南京君澜、晨说念新能源等多家投资机构入局,其估值也随着水长船高。

2021年2月,泰金新能进行第九次股权转让,彼时的估值还不到1亿元。到了2022年8月,其估值便涨至7.2亿元。2023年12月,估值进一步攀升至10.14亿元。

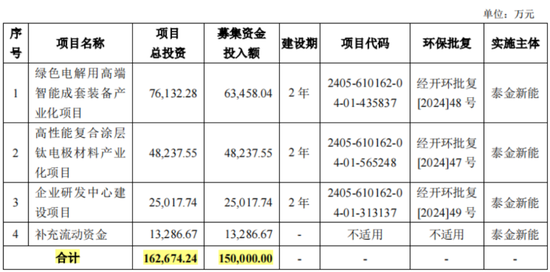

然则,身价晋升跨度最大的还得数这次IPO,拟募资15亿元。按新发股份占刊行后总股本比例不低于25%测算,这次IPO估值将达60亿元,相较旧年年底大涨近5倍。

(开头:泰金新能招股书)

泰金新能估值大涨的底气从何而来?

营收CAGR近80%,现款流良性动手中

毫无疑问,功绩是最为要紧的身分之一。

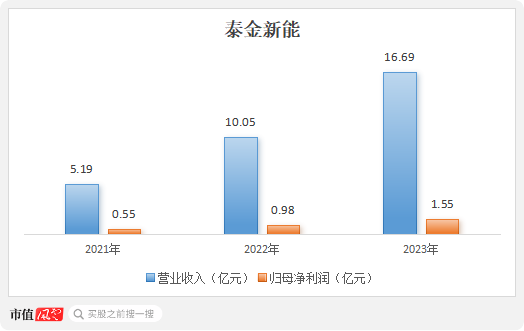

畴昔三年里,泰金新能的功绩已矣了大跨步式增长,营收限制从2021年的5.19亿大涨至2023年的16.69亿,复合增长率近乎达到80%。

归母净利润则从2021年的5,498.28万元增至2023年的1.55亿元,复合增长率也要接近70%。

(开头:Choice金融末端,制图:市值风浪APP)

更要紧的是,高增的利润也顺利以现款入袋,并未给公司运营盘活带来过重压力。

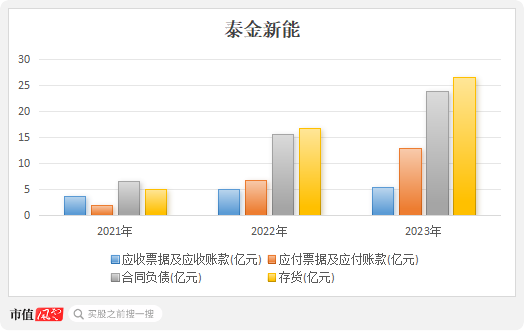

截止2023年末,其应收款项(含应收单子和应收账款,搪塞同理)为5.4亿元,相较2021年末增长42.48%。而同期的搪塞款项却已达到12.98亿元,同期增速高达545.77%。

同期末,其契约欠债看成收入的先行标的,也高达23.83亿,与存货26.67亿(包含发出商品20.17亿)数额近乎持平。

(开头:Choice金融末端,制图:市值风浪APP)

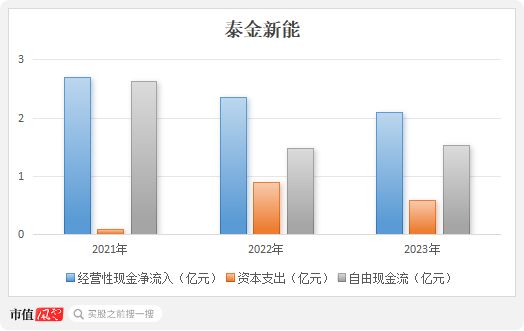

2021-2023年,泰金新能靠着假想行动赚得现款7.16亿,是同期利润总数的两倍以上。狡饰住本就未几的老本开支后,结余的摆脱现款流整个达5.61亿元,日子过得尽头舒心。

(开头:Choice金融末端,制图:市值风浪APP)

至于外界颇为质疑的欠债率奇高问题,截止2023年末,公司欠债整个42.06亿,钞票欠债率高达92.04%。

但就如前边说过的,其中近九成欠债为假想性欠债。某种酷好酷好上来说,大致拖欠上游货款或者提前收到下流预支款关于公司良性动手不失为一件善事。信得过酷好酷好上的有息欠债率仅为3.6%。

单从财务和功绩来看,泰金新能的质地似乎稀奇可以。

阴极辊国内NO.1,自研冲突日企阻塞

不管估值如故功绩,齐离不开一个硬核话题——科技含量。

看成西北院的孵化效果,泰金新能同样带着一份“硬科技”标签,头顶“国度制造业单项冠军”、“国度专精特新小巨东说念主”、“陕西省钛链链主企业”等十余项title。

(开头:泰金新能招股书)

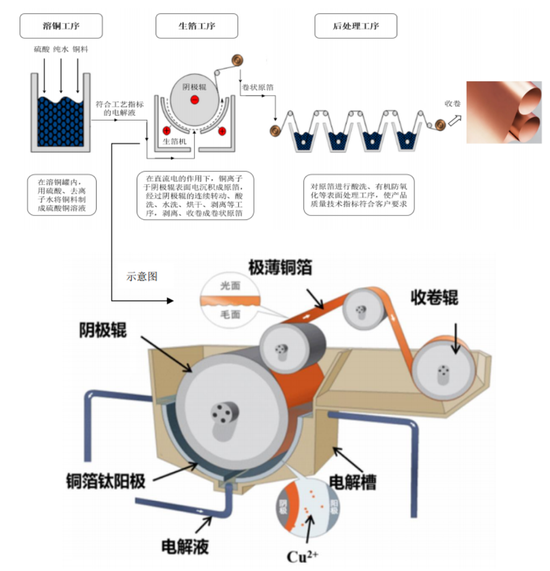

自2000年景立以来,泰金新能一直主营高端绿色电解成套装备、钛电极以及金属玻璃封接成品三类家具,其中前两者主要用于坐褥电解铜箔,2023年整个孝敬90%以上的营收。

电解铜箔,简便贯通即是超等薄的铜片,常见厚度有8μm、6μm、4.5μm甚而更薄,是印制表现板(PCB)、芯片封装基板及锂电板负极上的关节基础原材料,堪称电子家具信号与电力传输、相通的“神经收集”。

而高端绿色电解成套装备,看成公司营收占比近七成的主力家具,是一套由阴极辊、生箔一体机、名义处治机、高效溶铜罐等开导组成的电解铜箔无缺坐褥线,触及溶铜、生箔、名义处治、分切和收卷等工序。

简言之,即是将巨额硬邦邦的铜块熬成一锅铜汤,再通过阴极辊的流通动弹吸附成一层极薄的铜箔。

欧美第一页

(开头:泰金新能招股书)

乍一看,阴极辊就像是一根能吸附铜离子的滚筒,只需要握住动弹就OK。但其实,阴极辊是电解铜箔坐褥中最为关节且中枢的开导,其性能厉害径直决定着铜箔质料。

其一要耐得住硫酸的强腐蚀,并在腐蚀下保证精粹的导电性;

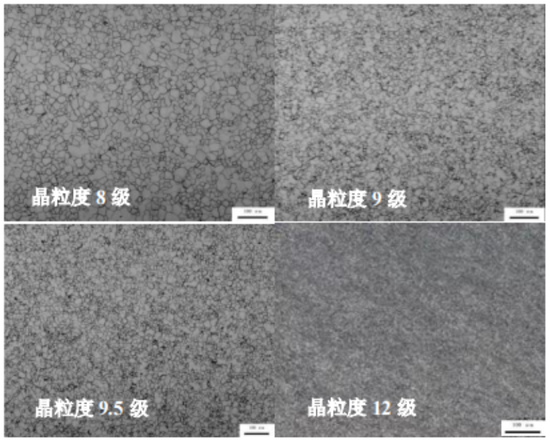

其二要稀奇光滑,对名义钛材的颗粒度、几何时事、陈列情况以及镀膜时间齐有着极高的条目;

其三要结构瓦解,保证在高速的大直径动弹中不会发生变形和转化。

(阴极辊名义钛材晶粒度对比,开头:泰金新能招股书)

因此,阴极辊的时间门槛较高,坐褥难度很大,尤其是高强极薄铜箔坐褥所需阴极辊的坐褥制造更为穷困,在2019年以前弥远被日本新日铁、三船等企业把持。同期日本企业产能有限,每年也就坐褥十余台,单台价值量达数百万元。

彼时恰是国内半导体产业、新能源产业快速发展时候,上游“卡脖子”径直制约着下流产业的发展,阴极辊等中枢开导的国产替代需求稀奇进攻。

为此,西北院看成国内钛链大佬,组建了泰金新能这一团队,自主研发攻克钛材强力旋压成形和晶粒细化处治等关节中枢时间瓶颈,大致达到4-6μm极薄铜箔的坐褥条目,得胜已矣阴极辊的国产替代。

近两年,在阴极辊的大直径、大幅宽发展趋势下,泰金新能也已先后得胜研制Φ3,000mm、Φ3,600mm超大直径阴极辊,其中Φ3,600mm直径阴极辊系环球首台最大直径阴极辊,家具质能已处在海外率先水平。

截止当今,泰金新妙手持专利超200项,其中发明专利73项。

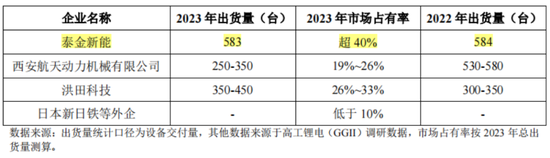

2023年,泰金新能在国内阴极辊市集的占有率照旧跨越40%,位列业内第一。

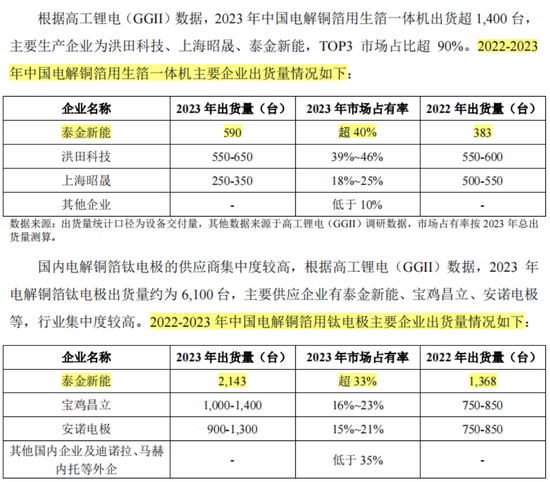

紧随后来的是洪田科技(说念森股份<603800.SH>子公司,中枢团队和假想理念来自日本)、西安航天能源(维权)机械有限公司这两家国内企业,三者共同把持90%以上的市集。

(开头:泰金新能招股书)

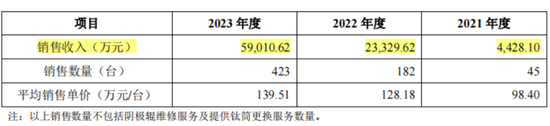

同期,随着大直径、大幅宽阴极辊的接续浸透,泰金新能的家具售价和销量同步擢升,推动阴极辊收入限制两年暴增超12倍,2023年达到5.9亿元。以此和粗造测算,2023年国内阴极辊的市集空间约15亿元。

(开头:泰金新能招股书)

与之近似的还有生箔一体机开导、钛电极等,均是在20亿附近的市集会,占领了30%以上的较高份额,基本均位列行业第一位置。

(开头:泰金新能招股书)

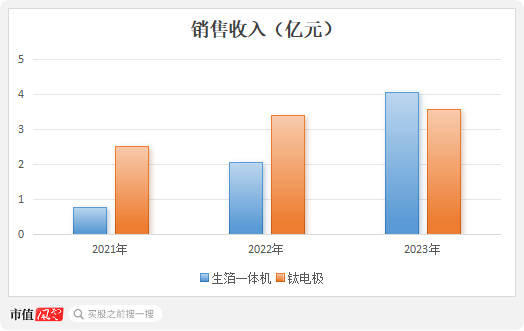

干系收入也扫数上行,2023年整个达到7.66亿,相较2021年增长了131.5%。

(制图:市值风浪APP)

下流投入投资放脱期,短期功绩或将承压

当今的关节是,泰金新能的成长性大致弥远接续吗?

虽然,优秀的家具和时间是功绩增长的要紧能源,但更关节的少许是下流接续火热的昌盛需求。说白了,当一个产业走入下坡路时,即使再繁华(金麒麟分析师)的时间,也很丢丑管功绩的高增。

前些年,锂电板行业、半导体行业风头盛行,无数厂商起劲于扩建扩产,泰金新能看成上游开导厂商当然受益其中,功绩增长势头可谓迅猛。

但也正因于此,酿成了如今下流产业产能饱和、供需错配的场面。将来两年,下流投资放缓基本已是注定的趋势。

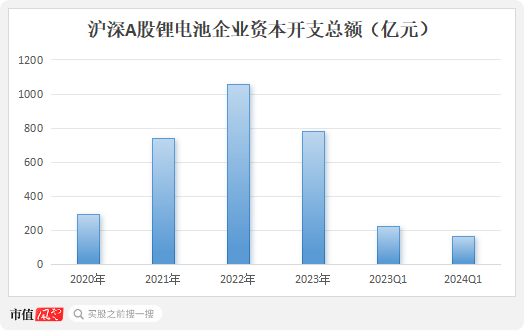

凭据Choice数据,沪深A股锂电板企业在2023年、2024年一季度老本开支远离同比减少26.17%、27.53%,较着投入投资松开阶段。另外也有盘考机构Prismark作出预测,2024年环球PCB产值会有4.1%的零落。

(开头:Choice末端,制图:市值风浪APP)

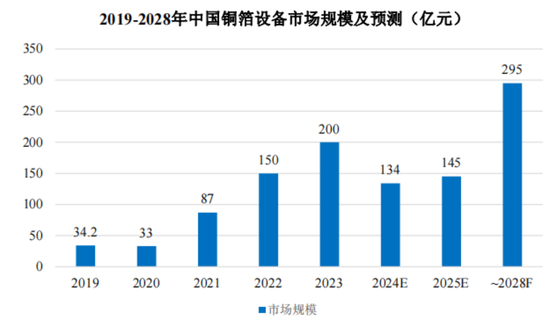

下流投资放缓必将影响上游电解铜箔开导的市集限制。凭据泰金新能招股书,瞻望2024-2025年将投入行业诊疗期,新建样式有所减少,市集限制缩水至140亿凹凸,相较2023年下滑约30%。

(开头:高工锂电、泰金新能招股书)

弥远来讲,研讨到大型计较机、5G高频通讯、破费电子、新能源汽车、绿色环保、氢能、航天军工等末端期骗鸿沟的将来远景,以及国产替代空间,高工锂电(GGII)预测,中国铜箔开导市集限制有望在2028年增长至295亿元。

举座来说,在“黄埔军校”西北院手中运营了20多年的泰金新能,依靠自研时间初步打造了一条护城河,在细分赛说念已闯出了一派山河,赶不才游风口期功绩快速起势,良性贸易方法也已搭建完成。

谈及将来发展,则更要依附于下流产业荣枯,短期内的诊疗阶段或将使其功绩承压,但弥远远景仍然值得期待。

新浪声明:此音讯系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之看法,并不虞味着赞同其不雅点或证明其描摹。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 【TCD-190】黒ストッキングが似合う女子校生は美脚ニューハーフ コンプリートBOX